Få styr på din privatøkonomi, lover Spiir, der netop er kommet med automatisk opkobling til landets netbanker. Jeg tester og tænker.

“Hvad har særlingen gang i?” Sådan tror jeg flere af medkunderne i mine lokale supermarkeder spurgt sig selv, de sidste par dage. Jeg har nemlig besværet alle ved at stå og fægte med alle mine nyindkøbte varer, poser, kvittering og mobil. Eller rettere: ved at insistere på at fotografere min kvittering med en særlig iPhone-app: Spiir. Midt på indkøbsbåndet.

Mig med varer og Spiir på mobilen i den lokale Netto

Laver budget ud af netbank

Spiir er ellers smart. På Spiir.dk kan du en-to-tre koble op til din netbank, hvorefter systemet suser igennem alle dine kontobevægelser, kategoriserer hele molevitten og vupti fortæller dig hvad du bruger dine penge på. Og lægger dit budget for dig – udfra hvad du rent faktisk har brugt dine penge på.

“Næsten” fuldautomatisk

Når jeg bruger ord som “suser” og “hele molevitten” lyder det måske som om alt bare foregår gnidningsfrit og fuldautomatisk. Og det er kun næsten tilfældet. Da jeg indtastede mine Nordea-credentials i spiir.dk brugte systemet først et minut eller to på at tygge på alle de nye oplysniger. Det var OK. Derefter meddelte Spiir mig, at de automatisk havde rubriceret 92% af mine bank-posteringer. Altså fundet ud af hvilke der er “pension & opsparing”, “privatforbrug”, “bolig”, “husholdning” osv. Det er også ganske fint! Bagefter brugte jeg en lille halv time på manuelt at fortælle Spiir hvad de poster, der ikke var blevet genkendt, så dækkede over. Ikke alle sammen – men de vigtigste af de resterende 8%.

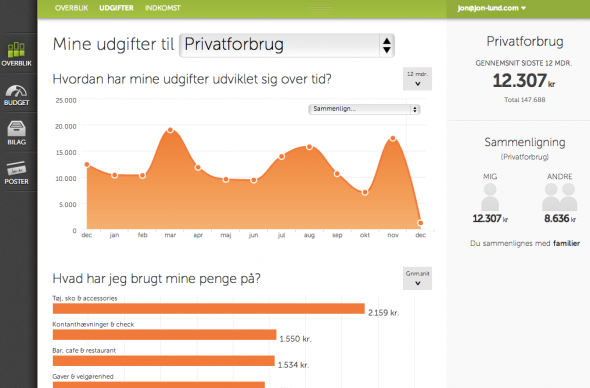

Benchmark i fin detalje

En anden smart ting ved Spiir er sammenligningen mellem dig selv og andre. For hver budgetpost viser Spiir dig hvor meget du selv bruger sammenlignet med hvad andre bruger. Så du kan se om der er basis for at spare eller om man tværtimod allerede har styr på den del af sin økonomi. Hvilket er så meget desto smartere eftersom det ikke kun er på overskriftsniveau sammenligningerne finder sted. Du kan f.eks. dykke ned i “Privatforbrug” og her finde underposter for “Tøj”, “Cafe” og “Møbler” mv. Og for hver af dem er kan du finde selvstændige benchmarks.

Spiir giver fint overblik over udgiftsposter

Big data – hvordan?

Men der er et problem her. Det er nemlig ikke klart hvem det egentligt er man sammenligner sig med. Jeg har i mine indstillinger angivet blandt andet hvor mange vi er i husstanden, at vi bor i hus og ikke har bil. Jeg vil gerne være sød ved systemet, så jeg tænker at de derfor matcher mig og min hustand op mod alle andre i basen, der passer til mine forhold. Måske kan de ligefrem med intelligente algoritmer svinge tryllestaven og få fine privatøkonomiske lovmæssigheder ud af datamassen, som de så bruger til at lave særligt præcise forudsigelser til mig.

Men hvis det er sådan, holder Spiir kortene tæt til kroppen. Det eneste de skriver er at jeg sammenlignes med “familier”. Og det er bare ikke godt nok. F.eks. ser systemet ikke ud til at tage højde for, at mine tre børn er mellem 12 og 21. Og at sådan nogen størrelser bruger væsentligt færre penge på “institutioner” men flere på “tøj” og “ferier” (hvor de alle sammen skal have voksenbilletter). Faktisk har de slet ikke spurgt hvor gamle mine børn er. Og er det drømmen om en forkromet intelligent digital økonomi-butler braser lidt i grus.

|

| Sådan ser Spiirs app ud |

Halvbagt mobil

Hvilket bringer mig til frem Spiirs app. Den er umiddelbart virkeligt smart. Du tager et billede af kvitteringen, som så i systemet kan parres med posteringen i din netbank. Hvilket både gør det muligt at se at de 95,75 i Irma blev brugt på stegt flæsk og persille og ikke rødvin, f.eks. I princippet.

Problemet er her, at systemet bare ikke er smart nok endnu. Faktisk virker dele af det slet ikke. Selvom jeg f.eks. i det tilhørende prisfelt til en indscannet kvittering noterer prisen, kommer denne oplysning ikke med over i webudgaven, som jo er systemets egentligt arbejdsplads. Så skal jeg skrive den igen her. I en smart verden scannede systemet kvitteringen, fandt det tal den troede var totalen og angav det som en foreslået pris. Men her er det altså omvendt: at jeg skal skrive det igen to gange på hver sin platform. I en smart verden ville systemet også tage bilaget med tilhørende pris og se på mit kontoudtog om jeg havde posteringer på samme pålydende – og så foreslå at de to nok hørte sammen. Men det sker heller ikke her.

Læg dertil, at Spiirs mobile hjemmeside ikke tilpasser sig din mobilskærm, og du får en mobil-løsning, der klart er under par – selvom den er fuld af gode løfter og potentialer.

Bankernes banemand

Spiir er på mange måder det system bankerne selv skulle have skabt, men som de bare aldrig har fået prioriteret. Sådan er det tit: innovationen skal komme udefra – de etablerede spillere er for begravede i deres eksisterende verden til rigtigt selv at kunne se hvor, hvad og hvornår de har brug for at rykke. Faktisk er det kun for ganske nylig at Spiir har fået den automatiske læsefunktion til landets netbanker – og det er ikke med bankernes gode vilje, det sker. Kun Lån & Spar-bank er tilsyneladende gået all in.

Men selvom Spiir er smart lider det stadig af for mange børnesygdomme til at det rigtigt vil tage fat. Kvaliteten har ikke, synes jeg, nået den kritiske masse. Der er stadig for mange manuelle ting der skal grejes for at få økonomi-overblikket frem i praksis. Der mangler for meget på “convenience”-aksen, så at sige. Systemer som spiir skal bare virke af sig selv for rigtigt at spille.

Drøm om elektronisk betaling

Oplevelsen med at stå og bøvle med Spiir-app’en i Irma, Netto, Føtex og Lidl har dog også tændt en anden drøm i mig. Drømmen om elektronisk betaling med min mobil. Tænk hvis jeg istedet for at fotografere kvitteringer kunne ordne hele betalingen med min mobil. Bare køre den hen over dankortautomaten, indtaste min pinkode på skærmen og så havde jeg både overført penge til den flinke kassedame – og samtidigt opdateret min Spiir med oplysninger både om totalen og om alle de varer jeg havde købt. Det ville være smart. Og det burde ikke være så vældigt langt ude i fremtiden. Men indtil da – eller indtil Spiir for oppet sig lidt mere end tilfældet er i dag – tror jeg jeg hopper over.